来源:大地期货研究院

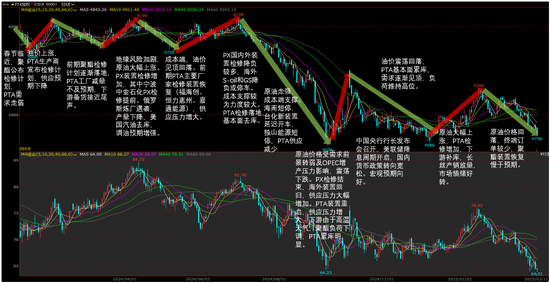

观点小结

PX

核心观点:偏强PXN本周有所回落,PX-MX小幅走强,估值中性偏低。需求端TA装置前期检修装置开始重启,PX装置进入4月份检修增加,基本面边际好转,看多PX59正套。单边跟随油价,短期油价做空头寸过于集中,容易出现踩踏,而向上暂时无明显驱动,保持观望。

成本:偏多目前WTI的多空持仓比来到历史低位,在整体库存水平不高的情况下,一旦出现宏观经济数据转好,OPEC补偿性减产落地等利多因素,油价短期向上的弹性要大于向下的弹性。

供应:偏空开工维持高位,浙石化一条250万吨装置计划3月下旬检修35-45天。海外方面,出光21万吨本周初重启,另一条20万吨3月上旬重启,Eneos停车装置回归中,S-oil一套110万吨装置一直维持低负荷,本月将恢复。

需求:偏多本周海南逸盛250万吨按计划重启,仪征化纤300万吨装置按计划重启,个别装置负荷小幅提升。海外装置,台湾中美和70万吨计划本周重启。

供需平衡:偏多PTA前期检修开始按计划重启,PX负荷仍偏高,四月份检修增加,基本面宽松局面逐渐缓解。

PTA

核心观点:偏强PTA供需两旺,前期检修装置按计划重启,而下游聚酯负荷在瓶片和短纤开工提升的带动下,库存去化,基差继续小幅走强。中长期需要关注订单情况,季节性改善仍然较为有限,下游订单天数相对往年同期仍然偏少。单边跟随成本,短期看反弹。

成本:偏强PX自身估值不高,成本端原油及石脑油企稳反弹,PX跟随成本波动。

供应:偏空本周海南逸盛250万吨按计划重启,仪征化纤300万吨装置按计划重启,个别装置负荷小幅提升。海外装置,台湾中美和70万吨计划本周重启。

需求:偏多瓶片装置开机增加带动聚酯装置负荷快速提高。

供需平衡:偏多PTA库存持续去化,基本面预期向好发展,后期随着负荷的提升,去库动能转移至需求端。

MEG

核心观点:中性估值上看,随着成本端走强(石脑油、煤),乙烯制和非乙烯制利润均下滑,估值不高。基本面,当前乙二醇港口库存水平不高,但厂家库存不低,叠加海外货源的到港增加,港口库存去化将收窄,乙二醇现货市场供应压力仍存。进入4月份,随着瓶片负荷的提升,聚酯对乙二醇的需求将持续增加,叠加国内乙二醇装置检修落地,但由于检修力度一般,基本面改善程度将不及预期。

估值:偏空油价和煤价企稳走强,乙烯制利润和煤基合成气制利润下降。

供应:中性未来两个月计划检修带来的供应减量不多。镇海炼化、海南炼化负荷提升,北方化学转产EO,上海石化4月初重启,古雷即将重启,陕煤渭化重启,兖矿、中昆计划3月检修。海外装置有重启,科威特55万吨、美国南亚2套装置重启,3月份以后检修开始增加,4月份以后进口有减量预期。

需求:偏多瓶片装置开机增加带动聚酯装置负荷快速提高。

供需平衡:中性海内外装置检修增加,但重启也较多,预计带来的供应减量有限,4月份基本面由松转平衡,供需矛盾不大。

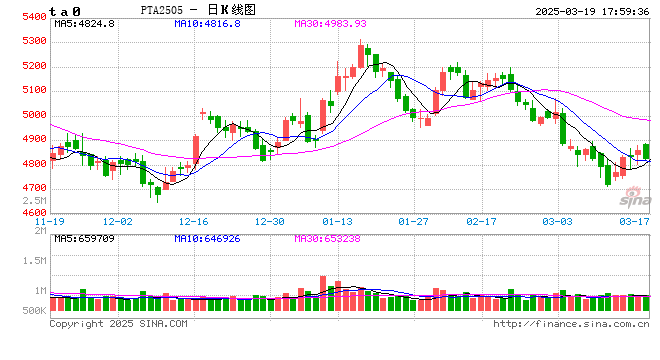

PTA价格回顾

MEG价格回顾

01

价格、价差、利润

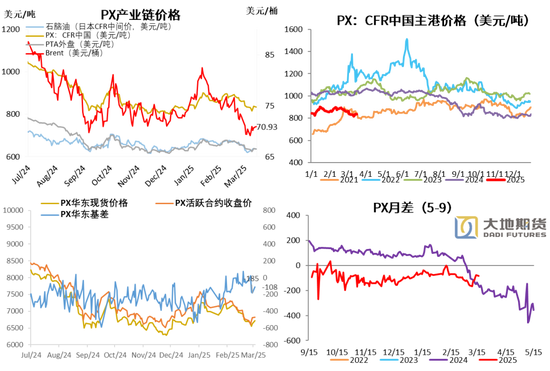

PX 期货价格反弹,基差小幅走弱

成本端,美国加征关税带来的宏观衰退预期,OPEC4月份回补产量带来的基本面宽松预期,以及中期俄乌和平协议达成的可能性导致油价前期大幅下跌,但目前WTI的多空持仓比来到历史低位,在整体库存水平不高的情况下,一旦出现宏观经济数据转好,OPEC补偿性减产落地等利多因素,油价短期向上的弹性要大于向下的弹性。

石脑油价格小幅下跌,日本CFR中间价635.5美元/吨,环比上周+7.75美元/吨,涨幅+1.23%。

PX CFR中国主港834.67美元/吨(环比上周+3.34美元/吨),涨幅+0.4%。

截至3月17日,PX期货主力合约收于6826元/吨,环比上周+110元/吨,涨幅+1.65%。

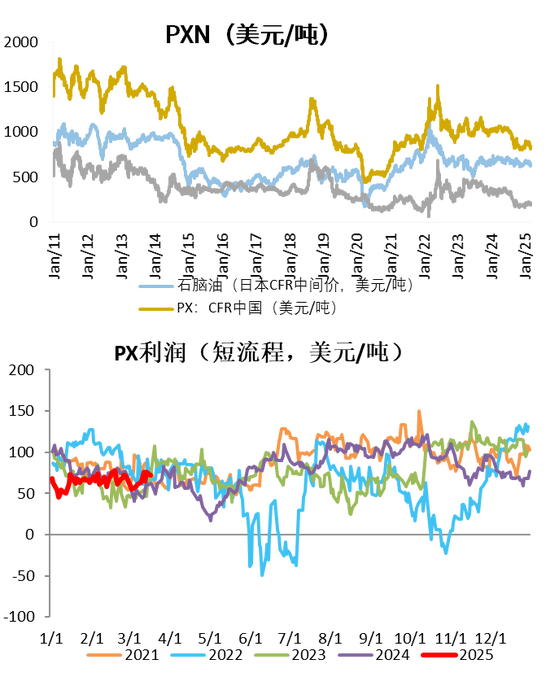

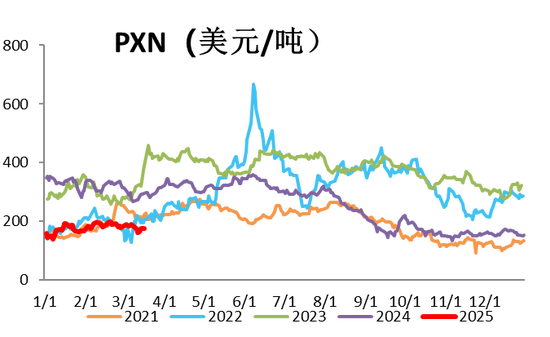

PXN走弱,而短流程利润改善

PXN最新为199.29美元/吨,环比上周-15.46美元/吨。

PX-MX价差走强,PX短流程生产利润79.67美元/吨,环比本周+17.67美金/吨。

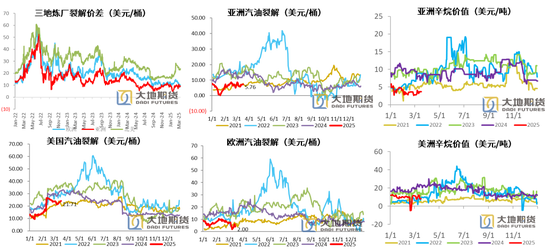

亚洲和美洲辛烷值均表现一般

石脑油价格裂解价差小幅回落

石脑油供需面仍偏紧,供应端受炼厂检修影响,欧洲向亚洲套利货减少以及中国炼厂检修也导致石脑油供应下滑,需求端乐天裂解装置短停以后重启,支撑石脑油裂解。

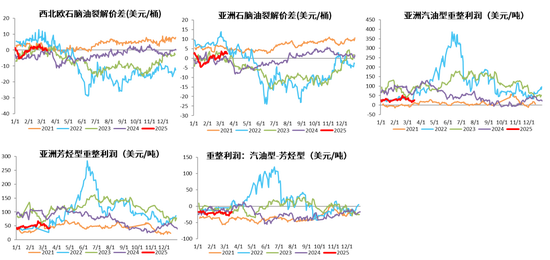

甲苯和二甲苯调油经济型有所改善

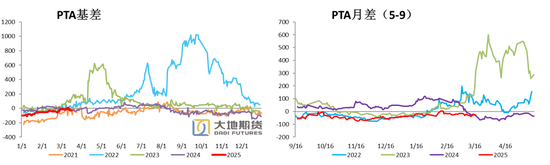

期货价格小幅上涨,基差走强,月差持稳

华东区域现货价格4810元/吨,环比-20元/吨。上半周主流现货基差维持在05贴水25~30附近,个别偏低在05贴水35有成交,至周五现货基差走强至05贴水20~25附近,个别偏高在05贴水15有成交。

3月17日,PTA期货主力合约收于4836元/吨,环比上周+10元/吨,涨幅+0.21%。

PTA现货加工费小幅回落

周内PTA现货商谈氛围尚可,少量聚酯工厂逢低补货,周中4月商谈增多,现货日均成交量3万吨附近,周内个别主流供应商有出货。

本周PTA现货加工差小幅回落,周均值291元/吨。盘面5月加工费回落至370元/吨附近。

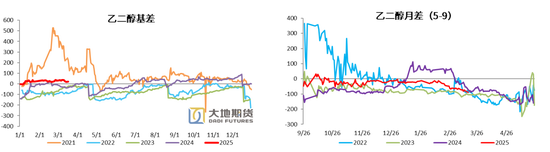

MEG期货价格继续下跌,基差和月差走弱

本周乙二醇价格继续下行,现货基差走弱。上半周乙二醇价格重心回落明显,周内外轮到货再次集中,且库区多表示下游工厂提货欠佳。场内可流转现货表现宽裕,贸易商换手操作下近期货源报盘集中。价格回落过程中部分聚酯工厂参与点价成交。下半周,乙二醇盘面低位企稳回升,但是近端基差持续走弱,今日现货基差低位成交至05合约升水7-8元/吨附近。

3月17日,MEG期货主力合约收于4440元/吨,环比上周-35元/吨,涨幅-0.78%。

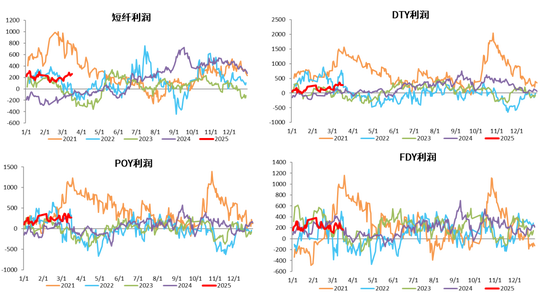

短纤利润和瓶片利润回升

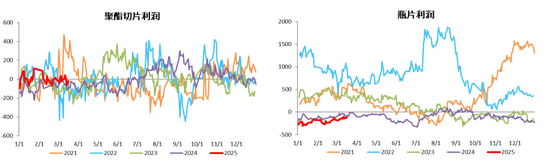

聚酯切片和瓶片利润小幅回升

02

供需存

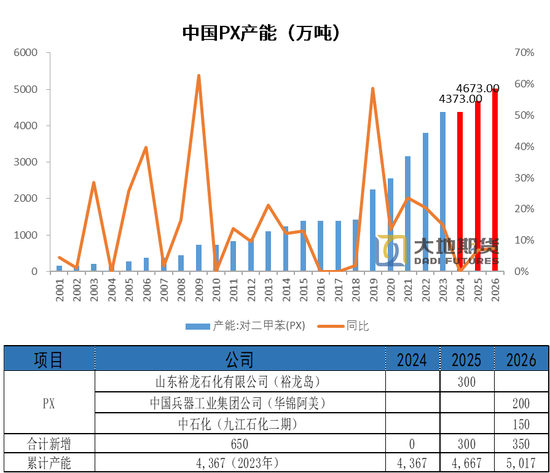

亚洲PX投产总量偏低,中国产能投放存在不确定性

2019年起,民营炼化PX装置的投产,PX进入了最近一轮产能扩张周期,2019年1600万吨增长到2023年4367万吨,PX需求则随着下游PTA和聚酯产能的持续扩张而逐年增长。2023年PX新装置集中投产,产能首次超过需求,但装置开工率大部分时间低于80%。

本轮PX产能扩张周期接近尾声,山东裕龙石化还有300万吨投产,但只能生产MX,尚未拿到PX的生产批文,2025年后暂无明确的产能增长。

从全球范围来看,2025年-2026年,PX产能投放主要集中在中东和南亚,2025年沙特吉赞投产85万吨,2026年印度石油有一套产能85万吨的装置要投产,整体投产量不高。

亚洲PX装置开机仍然偏高

国内装置:九江石化3月中旬检修。荣盛石化一条250万吨装置计划3月下旬检修。

海外装置:海外方面,Eneos停车装置回归中,S-oil一套110万吨装置一直维持低负荷,本月将恢复。

国内3-4月有包括九江,中海油惠州,扬子石化,天津石化有明确的检修计划。

注:中海油惠州二期150万吨PX装置于6.20日附近出产品。因此自2023年7月1日起,中国大陆地区PX产能基数上调至4367万吨。印尼TPPI装置自2月下旬重启,其产能也自55万吨扩大至78万吨。因此自2024年3月1日起,CCF亚洲(含中东)PX产能同步上调至7915万吨,亚洲PX负荷同步调整。文字背景黄色为长停装置。

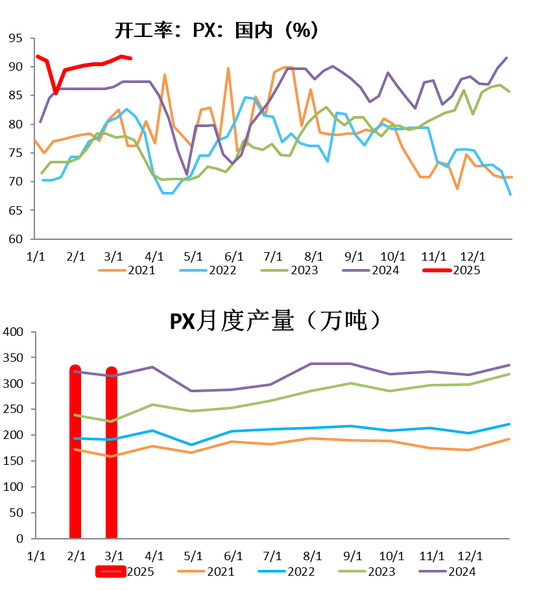

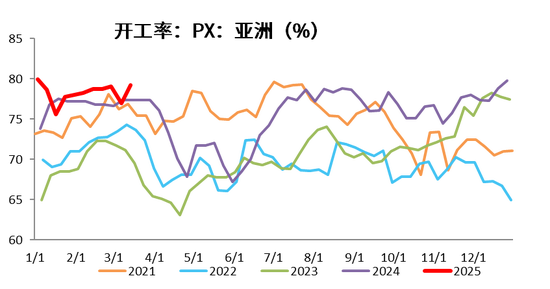

亚洲PX装置开机回升,中国PX装置负荷下降,但仍偏高

PX国内装置目前开工率91.41%,环比上周-0.34%。亚洲PX装置开工率76.94%,环比上周+2.31%。

国内PX2月份产量322.5万吨,环比1月-1.05万吨,增幅+2.74。

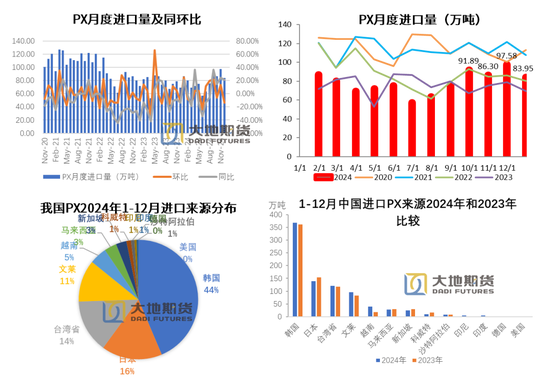

对二甲苯进口环比下降-14%

12月份PX进口84万吨,单月同比上升21.2%,环比下降14%。其中从韩国进口下降2.7%至37.4万吨,从文莱进口下降45.8%至8.1万吨,从中国台湾进口下降22.3%至10.6万吨,从日本进口上升2.9%至14.4万吨。

PX 2024年全年进口规模为938万吨,同比上升3.1%,自2018年后首次实现年度进口规模正增长。从进口来源占比看,排名前三的变化不大,分别为韩国(405万吨,43.2%)、日本(153万吨,16.3%)和中国台湾(132万吨,14.1%)。

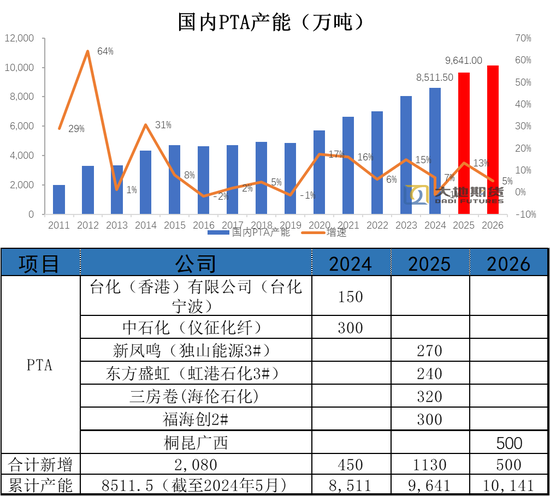

PTA投产情况

今年以来,国内已有两套PTA新装置投产,合计产能450万吨。其中,台化150万吨装置于3月底投产,;4月初仪征化纤300万吨PTA新装置两条线相继投料生产,均已产出合格品。PTA总的产能已经达到8511.5万吨,减去长停(停机时间半年以上)的装置,有效产能在7679万吨。

去年2023年PTA产能增速15%,今年产能增速大幅下降仅有6%,除了一季度的450万吨投产之外,独山能源三期(270万吨/年)、海伦石化(320万吨/年)延后至明年。

2025年投产压力大增,预计明年投产增速达到13%。需要关注产能过剩背景下,加工差长期维持低迷水平下,老装置逐渐退出或长停,如海南逸盛老装置。

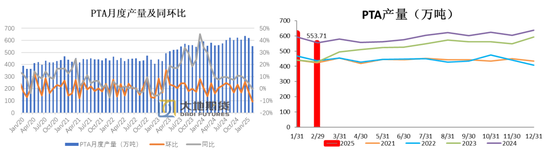

PTA2月月度产量同比大幅减少

2月份国内PTA产量553.71万吨,环比大幅下降65.54万吨,降幅11%,同比-1.4万吨,降幅0.25%。

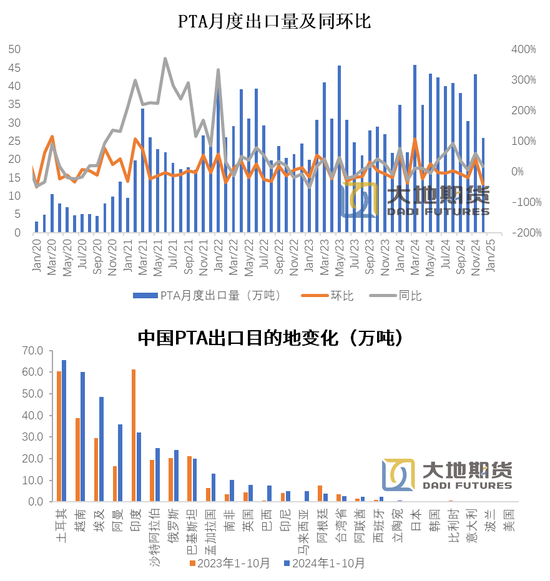

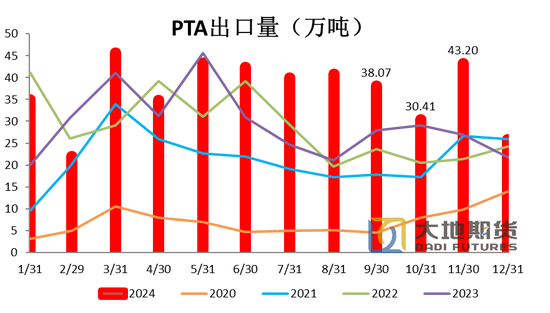

PTA12月出口环比大降

12月PTA出口25.8万吨,同比增加18.1%,环比下降40.3%,2024年1-12月累计出口441.8万吨,同比增加25.9%。

从出口国别看,1-12月排在前五的分别是土耳其(79.9万吨,18.1%)、越南(71.5万吨,16.2%)、埃及(52.4万吨,11.9%)、阿曼(44.5万吨,10.1%)和印度(37.9万吨,8.6%)。

从12月单月出口国别数据看,主要出口目的地表现有所分化,其中出口至土耳其、埃及和印度的减量致使12月我国PTA出口大幅下滑。其中出口至土耳其数量在11月大幅反弹后回落,单月出口2.5万吨,环比减少9.3万吨;出口至埃及数量为0;后续需要持续关注土耳其SASA150万吨新装置投产情况。12月出口至印度数量也大幅度回落,单月出口数量下降5.2万吨至0.2万吨。

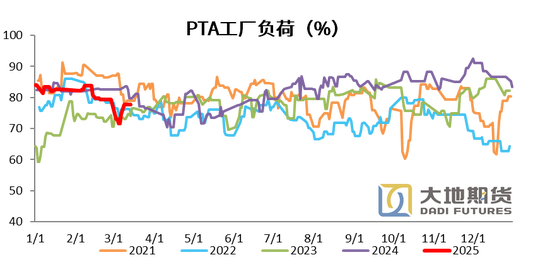

PTA负荷环比上周有所回升

本周海南逸盛250万吨按计划重启,仪征化纤300万吨装置按计划重启,个别装置负荷小幅提升。

海外装置,台湾中美和70万吨计划本周重启。

注:独山能源300万吨1月开始计入产能,由于虹港石化150万吨装置、扬子石化60万吨装置停车时间超过两年,因此2024年底剔除产能210万吨。2025年1月1日起,中国大陆地区PTA产能基数调整至8601.5万吨。PTA开工负荷同步调整。

本周PTA负荷77.67%,环比上周+3.02%。

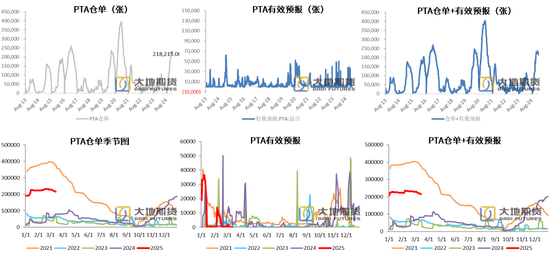

PTA仓单小幅下降

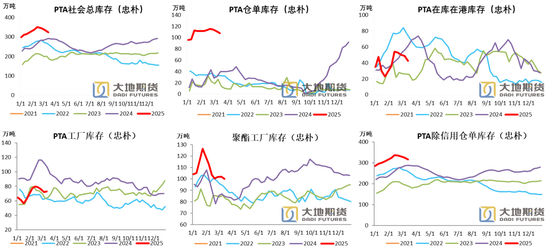

PTA社会总库存见顶回落

PTA社会总库存继续回落

忠朴最新库存数据,截至3月7日,PTA社会库存继续回落,环比上周-8.3万吨至333.82万吨。

ME**能

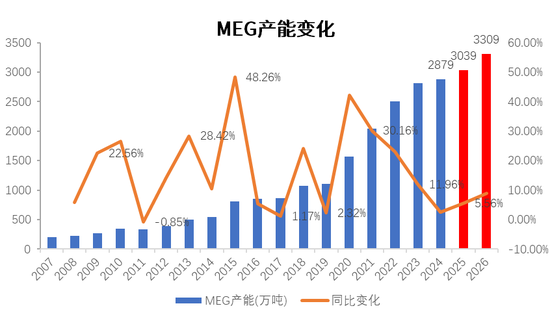

截至2024年年底,中国大陆MEG企业总产能达到2862.5万吨/年,其中新增产能合计90万吨,剔除20万吨(内蒙古易高12万吨/年的煤化工装置及北京燕山石化8万吨/年装置停车超两年)。

2025年预计新投产的装置有3套,分别是四川正达凯60万吨、宁夏鲲鹏20万吨、裕龙石化80万吨,共计160万吨,产能增速5.56%,高于2024年。

ME**量

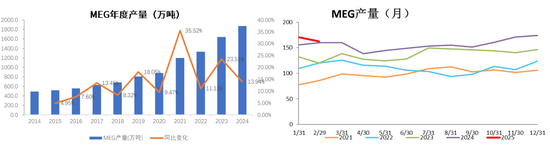

MEG2月产量174.1万吨,环比上月增加3.3万吨。2025年1-2月总产量1873.6万吨,同比+13.94%。

2024年虽然新增产能较少,但加工费回升MEG存量装置开工率大幅回升,由2023年的61%提升至65%。

MEG开工环比回升,非乙烯制继续提高

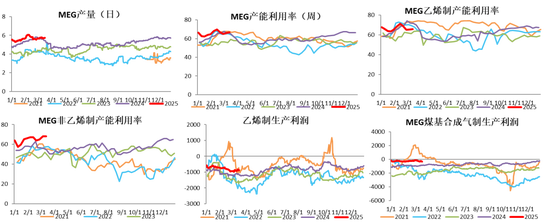

截至3月14日,中国大陆地区乙二醇整体开工负荷在66.66%(环比上周+0.57%)。

其中乙烯制产能利用率65.69%(环比+0.16%),非乙烯制乙二醇开工负荷在68.33%(环比上周+0.11%)。

从利润上看,煤基合成气制利润显著好于乙烯制,近期随着煤炭价格的企稳反弹,非乙烯制利润有所下滑。

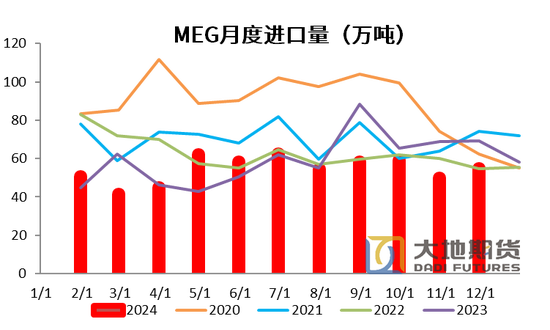

MEG进口

随着中国乙二醇产能增加,乙二醇进口需求下降,从2020年开始逐年下滑,从1042万吨降至2024 年650 万吨左右,对外依存度不断下降。

12月份EG进口57.9万吨,同比下降0.2%,环比增速5.3%,1-12月累计进口655.4万吨,同比减少8.3%,跌幅较11月有所收窄。

从进口来源占比看,从美国进口规模大幅回升,12月从美国进口上升159.9%至10.5万吨,从加拿大进口上升34.2%至7.5万吨,从沙特进口乙二醇下降15.3%至25.3万吨。沙特依然是国内最主要的乙二醇进口来源国,1-12月累计从沙特进口338.2万吨,占比51.6%。

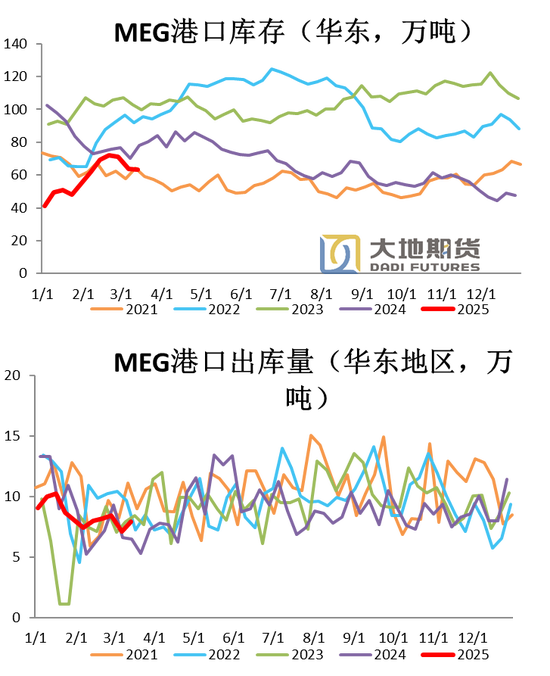

MEG港口库存继续减少,但降速收窄

3月14日,华东主港地区MEG港口库存约63.32万吨附近,环比上期下降0.5万吨。其中张家港34.02万吨,较上期下降1.16万吨;太仓10.8万吨,较上期减少0.1万吨,两主流库日均发货约在3500-4000吨左右。

进口货源供应略超预期,现货市场较为充裕。港口库存去化,但去化速度收窄。

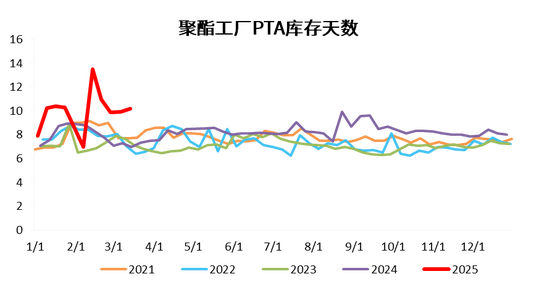

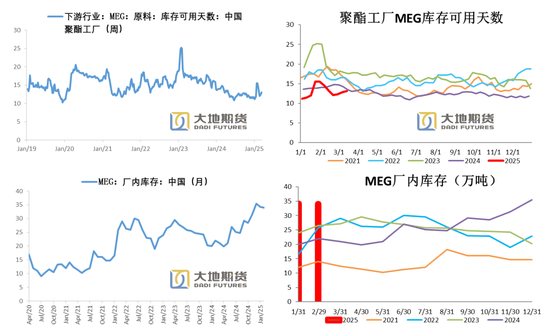

MEG厂家库存偏高

截至3月14日,聚酯工厂乙二醇原料备货天数13.1天(环比+0.3天)。

乙二醇工厂2月库存34万吨,环比-0.2万吨。

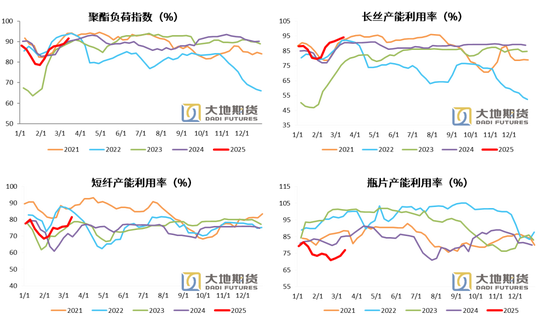

聚酯负荷继续回升

聚酯负荷回落。截止3月14日,聚酯负荷91.5%(+2.6%),其中,长丝负荷94.1%(+1.3%),短纤负荷81.5%(+5.4%),瓶片76.8%(+3.4%)。

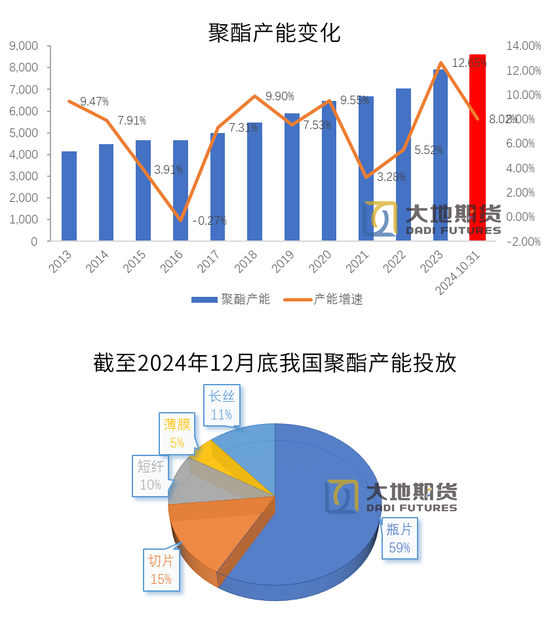

聚酯产能相对去年增速有所下滑

年初聚酯产能总体规划超过1000万吨,但截至11月份底,我国聚酯产能8570万吨,实际投产仅有586万吨,增速8.08%。主要原因在于利润压缩较为严重,不少投产计划搁置或推迟。

今年聚酯投产以瓶片为主,瓶片新增产能达到342万吨占比达到59%,切片占比15%,短纤10%,薄膜5%,长丝11%。三房巷一套75万吨瓶片装置存在投产可能性。

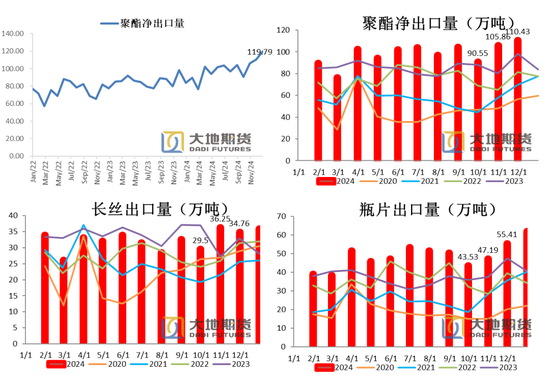

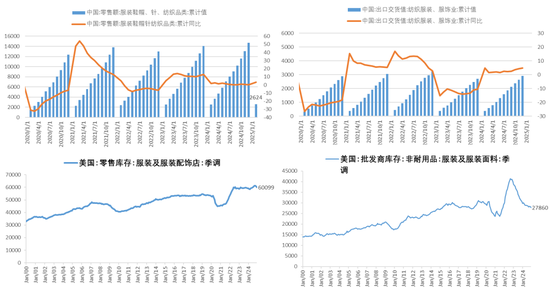

12月聚酯净出口量环比增加,瓶片出口维持高增速

12月聚酯出口127.5万吨,环比增加8.6%,同比增加39.5%,1-12月聚酯累计出口1287万吨,同比增加15.3%,全年出口规模维持增长。聚酯端各品种出口同比均有较大增长。

长丝单月出口35.9万吨,同比增加25.8%,四季度长丝出口表现显著好于2024年前三季度。

瓶片出口延续快速增长态势,12月出口61.9万吨,同比上升51.8%,1-12月累计出口584.8万吨,同比增加28.5%。

12月短纤出口12.1万吨,同比上升33.1%,1-12月累计出口132.9万吨,同比增加9.5%。

聚酯薄膜和切片12月分别出口6.6万吨和11万吨,分别同比上升42.1%、24.8%。

1-12月按聚酯出口目的地排名前五的国家分别是越南(124万吨,9.6%)、印度尼西亚(74.1万吨,5.8%)、埃及(63.1万吨,4.9%)、韩国(62.5万吨,4.9%)和巴基斯坦(56.4万吨,4.4%)。

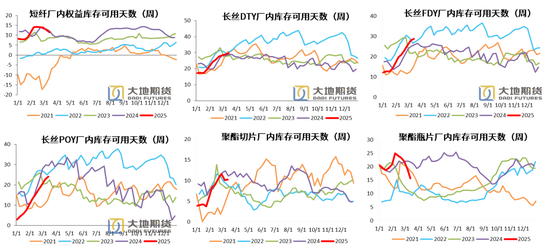

瓶片、切片和短线库存下降,长丝库存大幅增加

短纤权益库存天数11.48天(-1.24天)。DTY29.8天(+0.9天)、FDY28.8天(+0.8天)和POY24.1天(+1.5天)。聚酯切片11.6天(+105天)、聚酯瓶片22.05天(-1.24天)。

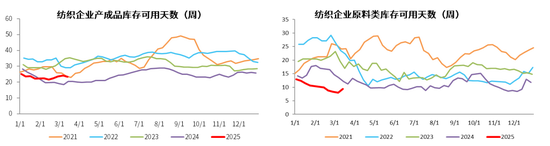

终端订单欠佳,成品库存压力仍存

截至3月6日终端织造成品(长纤布)库存平均水平为24.14天,较上周增加0.49天。周内市场负荷继续走高,订单逐渐下达,但多数厂商反馈新单增量欠佳,叠加美国增加关税消息释放更进一步拖累新订单进度。

截至3月13日终端织造企业原料(涤丝)库存平均水平为9.34天左右,较上周增加1.34天。行业开机整体运行平稳,市场当季面料按需排单,外贸新单询货虽有回暖,近期市场以应季刚需订单为主,叠加近期上游价格弱行,原丝集中促销,织造厂商近期集中补充原料库存,本周原料库存平均水平存在上涨。

下游订单天数增加,但增速迟缓

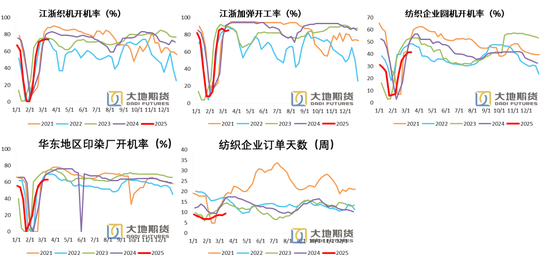

江浙织机、加弹、圆机和印染提负中,开机率继续回升。截至3月14日,织机、加弹、圆机和印染开工率分别为74%(+1%)、85%(+1%)、41.41%(+0%)、62.88%(+0%)。

截至3月13日终端织造订单天数平均水平为9.48天,较上周上涨0.92天。三月中旬,市场当季面料按需排单,春夏订单启动迟缓,国内外纺织订单稀少,内贸方面,春季品牌及网销电商类刚需订单有所下达,但单量亦较为有限。订单天数平均水平本周存在小幅上涨情况。

03

平衡表

PX供需当前仍宽松,4月份之后有去库预期

一季度,PX装置检修较少,供应量维持不变,下游PTA装置负荷下滑,基本面边际转宽松。

进入4月份以后,随着PX装置进入检修季,负荷下降,有望带动PX进入去库。

PTA检修较多带动库存去化

PTA装置3月份检修较多,负荷大幅回落,同比检修量较高,下游聚酯负荷季节性继续增加,过剩压力逐渐缓解。

PX+PTA总的库存一季度累库,二季度去库

PX与PTA总的库存换算到聚酯端,3月份转为平衡,二季度整体去库。

04

宏观数据验证

1月终端纺织服装出**货累计同比呈现上行态势

1月软饮料产量环比和同比均增加,食用油环比同比均增加

蒋硕朋

从业资格证号:F0276044

投资咨询证号:Z0010279

研究联系方式:0571-86774106

联系人:许安静

从业资格证号:F03134529

联系方式:xuaj@ddqh